未計上負債(簿外債務)は、M&A後に発覚すると表明保証違反として数百万〜数千万円規模の損害賠償につながるリスクがあります。 実際の裁判例では、譲渡価格500万円の案件で約1,945万円(約4倍)の賠償が命じられたケースもあり、売り手オーナーにとって看過できないリスクです。

この記事では、未計上負債に関する8つの裁判例を体系的に整理し、損害額の認定方法から売り手が取るべき事前対策まで、判例をベースに解説します。

この記事でわかること:

- 未計上負債が表明保証違反になるメカニズムと法的性質

- 8つの判例から見える損害額の認定パターン(627万円〜約9,714万円)

- 売り手オーナーが売却前に取るべき6つの具体的な対策

- 表明保証保険(R&W保険)の活用方法と保険料の目安

対象読者: 会社売却を検討中の中小企業オーナー、M&A契約の交渉を控えている経営者、顧問弁護士・税理士に相談する前に論点を整理しておきたい方

注意: 本記事は公開時点の判例・法制度に基づく情報提供を目的としています。個別案件の判断は、M&Aに精通した弁護士・税理士にご相談ください。

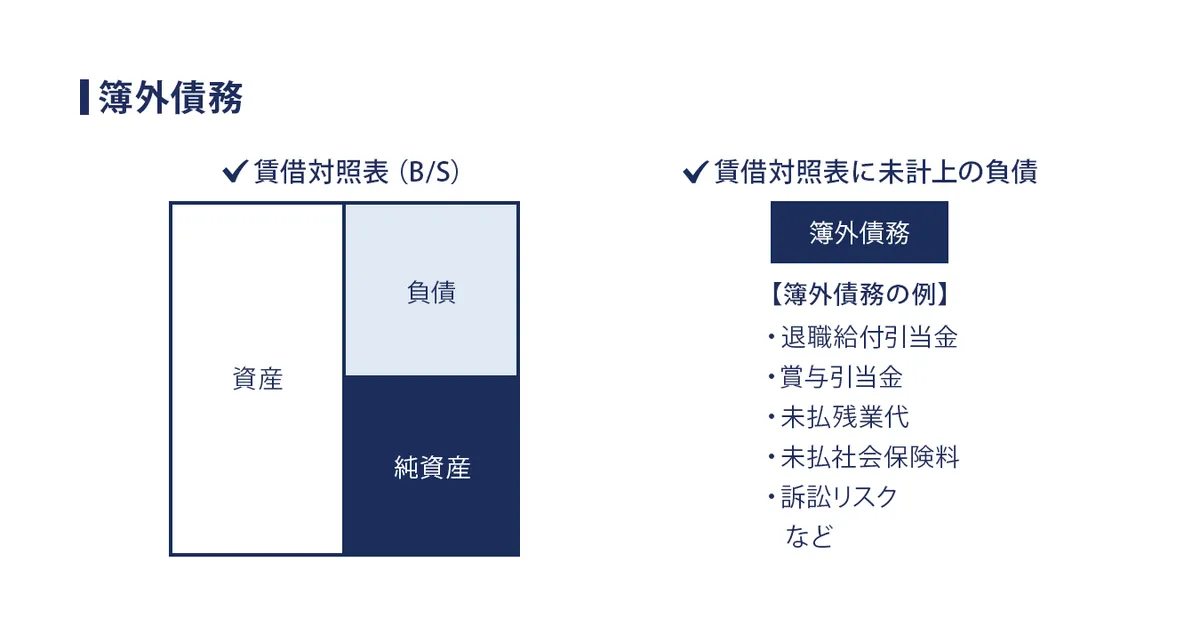

未計上負債(簿外債務)と表明保証の基本

未計上負債とは、貸借対照表に計上されていない負債のことです。 M&Aの場面では「簿外債務」とも呼ばれ、クロージング(取引完了)後に発覚した場合、表明保証違反として補償・損害賠償の対象となります。

表明保証(レプワラ)とは

表明保証とは、M&Aの株式譲渡契約書(SPA)において、売主が買主に対し「財務・法務・労務・税務等に関する一定の事項が真実かつ正確であること」を表明し、保証する条項です。英語では「Representations and Warranties」、実務では「レプワラ(Rep & Warranty)」と略されます。

表明保証条項の法的性質について、東京高裁は以下のように判示しています。

「表明保証条項は一定事項が真実であることを表明するもので、それ自体は債務不履行を観念できず、補償条項(インデムニティ)によってはじめて填補される」(東京高判平成30年10月4日)

つまり、表明保証条項だけでは損害賠償を請求する根拠にならず、契約書に「補償条項」がセットで設けられていることが前提です。

財務に関する表明保証条項の典型的な文言

M&Aの実務では、財務情報に関して以下のような表明保証条項が設けられます。

- 「財務諸表が一般に公正妥当と認められる会計基準に従って作成され、真実かつ正確である」

- 「貸借対照表に計上または注記されている債務および通常の業務の範囲内において生じた債務以外には、いかなる債務も負担していない」

売り手がこの表明に反する事実(=未計上の負債の存在)があった場合、表明保証違反として補償義務が発生する仕組みです。

中小企業で未計上負債が発生する主な原因

中小企業のM&Aで未計上負債が問題になりやすい最大の理由は、税務会計と企業会計の基準のズレです。 中小企業の財務諸表は税務申告を主目的に作成されるため、企業会計原則(発生主義)との間で差異が生じやすい構造があります。

未計上負債の発生パターン

分類 | 具体例 | 中小企業での発生頻度 |

|---|---|---|

会計基準の違い | 現金主義と発生主義の乖離、賞与引当金・退職給付引当金の未計上、リース債務の簿外処理 | 非常に高い |

実務ミス・管理不備 | 未払残業代、計上漏れの買掛金、未払社会保険料 | 高い |

法的・契約的リスク | 第三者借入の連帯保証、訴訟リスク(偶発債務)、特許侵害リスク | 中程度 |

意図的な操作 | 赤字決算回避目的の経理処理操作、粉飾決算 | 低い(ただし発覚時の賠償額は大きい) |

現金主義と発生主義の違いが生む典型的な未計上負債

多くの中小企業は、税務上認められている現金主義的な処理を行っています。これは税務申告では問題ありませんが、M&Aの表明保証条項は「一般に公正妥当と認められる会計基準」、つまり発生主義を前提にしているため、ズレが発生します。

具体的に発生しやすい未計上負債:

- 未払残業代 — 従業員への未払い分が帳簿に反映されていない

- 退職給付引当金 — 就業規則に退職金制度があるが引当金を計上していない

- 賞与引当金 — 翌期支給予定の賞与に対する引当がない

- 未払社会保険料 — 締日と決算日の差異で未計上分が生じている

後述する判例1(東京地裁令和3年判決)でも、現金主義による経理処理が原因で627万円の未計上負債が認定されています。

判例で見る表明保証違反の実態【8つの裁判例を体系整理】

ここからは、未計上負債・簿外債務に関連する8つの裁判例を、売り手オーナーが学ぶべき教訓と合わせて解説します。

判例1: 現金主義による未計上負債627万円 — 補償期間の徒過で請求棄却

東京地裁 令和3年(2021年)10月12日判決(令和2年(ワ)第3266号)

項目 | 内容 |

|---|---|

譲渡価格 | 6,540万円(ラーメン店運営企業の全株式) |

未計上負債額 | 627万1,388円 |

原因 | 対象会社が発生主義ではなく現金主義に基づく経理処理を行っていた |

結果 | 買主の請求棄却 — 補償請求期間(サバイバル期間)を徒過していた |

事案の要点:

買主が対象会社(ラーメン店運営企業)の全株式を6,540万円で取得した後、貸借対照表に627万円の未計上負債があることが判明。表明保証違反として補償を請求したものの、契約で定められた「クロージング日から1年以内」という補償請求期間を過ぎてから請求したため、棄却されました。

売り手オーナーへの教訓:

この判例は、逆説的にサバイバル期間(補償請求期間)の設定が売り手にとっていかに重要かを示しています。契約交渉時にサバイバル期間を適切に設定しておけば、一定期間経過後は補償責任から解放されます。

出典: 弁護士法人M&A総合法律事務所の判例解説(2026年4月確認)

判例2: 意図的な会計操作による簿外債務 — 売主の表明保証違反を認定

東京地裁 平成18年(2006年)1月17日判決

項目 | 内容 |

|---|---|

対象会社 | 消費者金融会社 |

違反内容 | 決算赤字回避目的で、和解債権の元本弁済分を利息に充当し、同額の貸倒引当金を計上しなかった |

結果 | 売主の表明保証違反を認定(買主の請求一部認容) |

裁判所が示した重要な法理:

「買主が表明保証された事実に反する事実を知らず、かつ知らなかったことに重大な過失がない場合、売主は補償義務を負う」

この判例で確立されたのが「善意・無重過失要件」です。つまり、買主が通常のデューデリジェンス(DD)を実施していた場合は「重過失なし」と判断され、売主の補償責任が認められます。

また、純資産額を基準に譲渡価格が算定されていたため、純資産額の減少分がそのまま損害額として認定されました。

売り手オーナーへの教訓:

意図的な会計操作は表明保証違反として認定されやすく、「知らなかった」という抗弁が通りにくい分野です。売却を見据えている場合、会計処理の適正化は最優先で着手すべき課題です。

出典: 安達法律事務所の解説記事、企業法務ナビ(2026年4月確認)

判例3: 未開示債務と架空売掛金 — DCF法による損害算定は否定

東京地裁 平成23年(2011年)4月15日判決

項目 | 内容 |

|---|---|

違反内容 | 対象会社の第三者に対する未開示債務+実在しない売掛金 |

結果 | 表明保証違反を認定。ただしDCF法による評価減は損害として否定 |

裁判所は、DCF法による株価評価減を損害とは認めませんでした。理由は「算定結果の差異が論理必然的に譲渡価格に影響する旨の合意がない」というものです。

認められた損害は、対象会社が実際に負担した出費額、実在しなかった売掛金の額、簿外債務の金額といった具体的な金額に限定されました。

売り手オーナーへの教訓:

損害額は「DCF評価減」のような抽象的な算定ではなく、具体的な簿外債務額・架空資産額で認定される傾向にあります。これは逆に言えば、売り手にとって損害額が予測しやすいことを意味します。

出典: BUSINESS LAWYERS(2026年4月確認)

判例4: 税務申告漏れで約9,714万円の損害賠償

東京高裁 平成30年(2018年)10月4日判決(平成30年(ネ)第2772号)

項目 | 内容 |

|---|---|

対象会社 | 水産物販売会社 |

違反内容 | 対象企業の税務申告漏れ |

請求額 | 約1億794万円 |

認定損害額 | 約9,714万8,061円 |

事案の要点:

水産物販売会社の全株式を買い受けた買主が、クロージング後に対象企業の税務申告漏れ(未納税債務)を発見。売主に対して約1億794万円の損害賠償を請求しました。控訴審である東京高裁は、未納税債務がない場合とある場合の企業価値の差額を損害として認定し、約9,714万円の支払いを命じました。

注目すべき判示内容:

「損害賠償条項は、違反と相当因果関係のある全損害を填補する趣旨であり、賠償額や請求期間の定めがなくても不特定ではない」

つまり、契約書で賠償額の上限(キャップ)や請求期間を定めていなかった場合、相当因果関係のある全損害が賠償対象になると判断されたのです。

売り手オーナーへの教訓:

この判例は売り手にとって2つの重要な示唆を含みます。

- 税務リスクも表明保証違反の対象になる — 未払法人税・源泉所得税等の未納は簿外債務と同じ扱い

- 補償上限(キャップ)の設定は売り手にとって必須 — 上限がなければ全損害が賠償対象になるリスク

出典: 弁護士法人M&A総合法律事務所の判例解説(2026年4月確認)

判例5: 消防法違反の是正工事費用を損害として認定

東京地裁 平成24年(2012年)1月27日判決

項目 | 内容 |

|---|---|

違反内容 | 対象会社所有の工場に消防法違反が存在。売主は「法令を遵守している」と表明保証 |

結果 | 表明保証違反を認定。是正工事費用を損害と認定 |

裁判所は、「保証内容実現に必要かつ合理的な範囲」に損害を限定しました。法令違反の是正に要した費用は損害として認められましたが、それを超える間接的な損害は否定されています。

売り手オーナーへの教訓:

財務面の未計上負債だけでなく、法令遵守に関する表明保証違反も賠償リスクにつながります。工場・店舗を持つ企業の売却では、消防法・建築基準法等のコンプライアンス状況も事前に確認すべきです。

判例6: 譲渡価格を超える損害賠償(500万円 → 1,945万円)

東京地裁 平成19年(2007年)7月26日判決

項目 | 内容 |

|---|---|

譲渡価格 | 500万円 |

認定損害額 | 1,945万5,000円(譲渡価格の約4倍) |

違反内容 | 売主の説明義務違反 |

裁判所の判断:

譲渡価格は損害賠償の上限とならないと明確に判示されました。「売った金額以上は支払わなくてよい」というわけではないのです。

ただし、裁判所は表明保証の対象を「企業価値判断に影響する事項」に限定し、「重大な相違や誤り」がない限り違反とはならないとも判示しています。

売り手オーナーへの教訓:

「小さな案件だから大きな賠償にはならない」という認識は危険です。補償上限条項(キャップ条項)を契約に盛り込むことが、売り手のリスク管理として不可欠です。

判例7: 買主が情報を得ていたため売主免責

東京地裁 平成23年(2011年)4月19日判決

項目 | 内容 |

|---|---|

違反内容 | 未開示の外注契約と債務不履行 |

結果 | 売主の補償責任なし |

裁判所は、売主が必要な情報を提供しており、買主が契約実行判断に必要な客観情報を正確に得ていたと認定。買主側が情報を受領していたにもかかわらず十分に検討しなかったとして、売主の補償責任を否定しました。

売り手オーナーへの教訓:

情報を適切に開示していれば、売主は免責される可能性があることを示す重要な判例です。開示別紙(ディスクロージャースケジュール)を丁寧に作成し、リスク項目を事前に開示しておくことが、売り手にとっての防御策になります。

判例8: DDで発見可能な事実は売主免責

大阪地裁 平成23年(2011年)7月25日判決

項目 | 内容 |

|---|---|

違反内容 | 税務当局との紛争に関する表明保証違反 |

結果 | 売主の補償責任を免除 |

裁判所は、買主がデューデリジェンス時に資料を確認すれば違反の可能性を認識できたとして、売主の免責事由が成立すると判断しました。

売り手オーナーへの教訓:

DDで発見可能だった事実については売主が免責される余地がありますが、これは売主が積極的に資料を提供していた場合に限られます。資料提供を拒否・隠匿していた場合は、この免責事由は適用されません。

判例から導かれる損害額の認定パターン

8つの判例から、裁判所が損害額をどのように認定しているかを整理します。

損害額の認定方法一覧

認定方法 | 内容 | 該当判例 | 認められやすさ |

|---|---|---|---|

簿外債務額そのもの | 未計上だった負債の金額を直接損害とする | 判例1(627万円)、判例3 | 認められやすい |

純資産の減少額 | 簿外債務が判明した後の純資産との差額 | 判例2 | 認められやすい |

企業価値の差額 | 未納税がない場合とある場合の企業価値の差 | 判例4(9,714万円) | 認められやすい |

是正に要した合理的費用 | 法令違反の是正工事費用など | 判例5 | 認められやすい |

実在しない資産の額 | 架空売掛金など | 判例3 | 認められやすい |

DCF法による評価減 | DCFモデルの前提が変わることによる株価低下分 | 判例3 | 否定される傾向 |

判例が示す6つの主要な法理

論点 | 裁判所の傾向 |

|---|---|

買主の善意・無重過失要件 | 買主が違反事実を知らず、かつ知らなかったことに重過失がない場合に限り補償請求が認められる(判例2) |

損害の算定方法 | 具体的な簿外債務額・是正費用が認められやすい。DCF法評価減は否定される傾向(判例3) |

補償期間(サバイバル期間)の遵守 | 期間を徒過した請求は厳格に棄却される(判例1) |

譲渡価格と損害上限の関係 | 譲渡価格は損害賠償の上限とならない場合がある(判例6) |

表明保証の法的性質 | それ自体は債務不履行を構成せず、補償条項と一体で機能する(判例4の控訴審判示) |

情報開示と売主の免責 | 売主が十分な情報を開示し、買主がDDで発見可能だった場合、売主は免責される余地がある(判例7・8) |

売り手オーナーが取るべき6つの事前対策

判例の教訓を踏まえ、会社売却を検討している経営者が売却前に着手すべき対策を具体的にまとめます。

対策一覧

対策 | 具体的なアクション | 対応するリスク(判例) |

|---|---|---|

1. 会計処理の見直し | 現金主義から発生主義ベースでの決算書作成に切り替え。差異を棚卸し | 判例1(現金主義による未計上負債627万円) |

2. 簿外債務の洗い出し | 未払残業代、退職給付引当金、賞与引当金、債務保証の網羅的な確認 | 判例2(貸倒引当金の未計上) |

3. 開示別紙の丁寧な準備 | 既知のリスク項目を開示別紙(ディスクロージャースケジュール)で事前に除外 | 判例7・8(情報開示による売主免責) |

4. 補償条項の交渉 | 補償上限(キャップ)・免責金額(バスケット)・サバイバル期間の設定 | 判例1(期間)、判例6(上限なし) |

5. 表明保証保険の検討 | 保険料は補償限度額の1〜3%程度。クリーンエグジットの実現手段 | 全判例共通のリスクヘッジ |

6. セルサイドDDの事前実施 | 売り手側で事前に税務・労務の監査を実施し、問題を把握・是正 | 判例4(税務申告漏れ約9,714万円) |

対策1: 会計処理の見直し(最優先)

売却を視野に入れた段階で、決算書を発生主義ベースに組み替える作業が最優先です。

判例1で見たように、現金主義と発生主義のズレだけで627万円の未計上負債が生じていました。中小企業では税務会計基準で決算書を作成するのが一般的ですが、M&Aの表明保証は企業会計基準を前提にしています。

具体的には、顧問税理士に以下を依頼してください。

- 直近3期分の決算書を発生主義で組み替えた場合の差異の算出

- 退職給付引当金・賞与引当金の要否の検討

- リース債務のオンバランス処理の確認

対策2: 簿外債務の洗い出し

以下の項目を網羅的にチェックし、未計上の負債がないか確認します。

- 労務関連: 未払残業代、未払有給休暇、未払社会保険料

- 会計関連: 退職給付引当金、賞与引当金、計上漏れの買掛金

- 法的リスク: 連帯保証、係争中の訴訟、偶発債務

- 税務関連: 未払法人税、源泉所得税の過不足、消費税の申告漏れ

対策3: 開示別紙の丁寧な準備

判例7・8が示す通り、売主が情報を適切に開示していれば免責される可能性があります。

「開示別紙(ディスクロージャースケジュール)」とは、表明保証条項の例外事項をまとめた付属書類です。既知のリスクを事前に開示別紙に記載しておけば、その項目は表明保証の対象外となります。

ただし注意点があります。 開示別紙への記載は「知っている問題を隠さず開示する」ための仕組みであり、買主が開示内容を踏まえて譲渡価格を減額する交渉材料にもなりえます。弁護士と相談のうえ、開示範囲を決定してください。

対策4: 補償条項の交渉ポイント

M&Aの契約交渉では、以下の3つの条件が売り手のリスクを左右します。

補償上限(キャップ): 判例6では、譲渡価格500万円に対して1,945万円の賠償が命じられました。補償上限がなければ、売却代金をはるかに超える負担が生じるリスクがあります。一般的には譲渡価格の10〜30%程度がキャップの目安とされます。

免責金額(バスケット / デミニマス): 少額の違反まで補償対象にすると売り手の負担が過大になります。一定額以下の請求を免責とする「バスケット条項」の設定を交渉してください。

サバイバル期間: 判例1が示す通り、補償請求期間を過ぎれば売主は責任を免れます。一般的にはクロージングから1〜2年が標準的なサバイバル期間です。ただし、税務関連は税務調査の時効を考慮して3〜5年に設定されることもあります。

対策5: 表明保証保険の活用(後述で詳しく解説)

対策6: セルサイドDDの実施

売り手が自ら事前にデューデリジェンス(DD)を実施する「セルサイドDD」が、近年増えています。

メリットは以下のとおりです。

- 問題点を売却前に把握・是正できる

- 買主のDDで想定外の指摘を受けるリスクを減らせる

- 開示別紙の作成精度が上がる

- 結果として交渉が有利に進みやすくなる

特に判例4のような税務リスクは、セルサイドの税務DDで事前に発見し、売却前に是正しておくことで約1億円規模の損害賠償リスクを回避できた可能性があります。

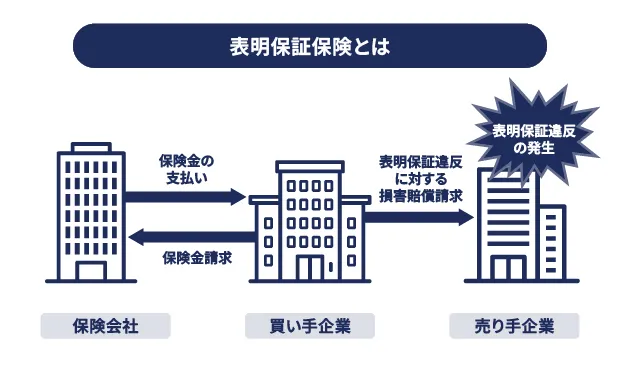

表明保証保険(R&W保険)で売却リスクをカバーする

表明保証保険(R&W保険: Representations and Warranties Insurance)は、表明保証違反による損害を保険でカバーする仕組みです。 2020年頃から国内でも普及が進み、現在では年商50億円以下の中小M&A案件でも活用が広がっています。

表明保証保険の概要

項目 | 内容 |

|---|---|

保険の種類 | 買主用保険、売主用保険の2タイプ |

補償限度額の目安 | 企業価値の10〜20%が一般的 |

保険料の目安 | 補償限度額の1〜3%程度(近年は低下傾向) |

証券限度額 | 1社最大30億円、複数社共同で最大110億円 |

補償対象外 | 既知のリスク、詐欺・不正行為、特定の知的財産・環境リスク |

出典: M&Aキャピタルパートナーズ公式サイト(2026年4月確認)

売り手にとってのメリット

- クリーンエグジットの実現 — 売却代金を全額回収でき、エスクロー(一時預託)が不要に

- 買主との対立回避 — 補償請求が保険会社に向くため、売主・買主間の関係が悪化しにくい

- 補償条項の交渉がまとまりやすい — 買主側も保険による補償があるため、条件面で折り合いやすい

保険料の具体的な目安

たとえば企業価値3億円のM&A案件の場合:

- 補償限度額: 3,000万〜6,000万円(企業価値の10〜20%)

- 保険料: 30万〜180万円(補償限度額の1〜3%)

判例4で約9,714万円の損害賠償が認められたことを考えると、保険料の負担は相対的に小さいといえます。

注意点

- 既知のリスクは補償対象外 — DDで判明している問題は保険でカバーされない

- 詐欺・故意の不正は対象外 — 判例2のような意図的な会計操作は保険の適用外

- 引受審査がある — DDレポートの提出が求められ、審査に1〜2か月かかることもある

中小M&Aガイドライン(第3版、令和6年8月改訂)でも、表明保証保険の活用が推奨されています(出典: 中小企業庁)。

こんな企業は特に注意が必要

未計上負債リスクが高い企業の特徴

以下に該当する企業は、M&A売却時に未計上負債が問題になるリスクが高いと考えられます。売却を検討し始めた段階で、早めに専門家に相談することをおすすめします。

- 現金主義で決算書を作成している企業 — 税務会計と企業会計のズレによる未計上負債が高確率で存在(判例1参照)

- 退職金制度があるが退職給付引当金を計上していない企業 — 中小企業に非常に多いパターン

- 残業が常態化しているが未払残業代の精算をしていない企業 — 労務DDで発覚するリスク

- 代表者が連帯保証をしている企業 — 保証債務が簿外になっているケース

- 税務申告に不安がある企業 — 判例4のように、約1億円規模の損害賠償につながりうる

- 工場・店舗の法令遵守状況を確認していない企業 — 判例5のような消防法違反リスク

比較的リスクが低い企業

- 発生主義で適正な決算書を作成しており、税理士の監査(レビュー)を受けている

- 退職給付引当金・賞与引当金を適切に計上している

- 労務管理が整備されており、残業代の未払いがない

- 直近の税務調査で指摘事項がない(または是正済み)

よくある質問(FAQ)

Q1. 未計上負債が見つかったら必ず損害賠償を支払う必要がありますか?

必ずしもそうとは限りません。 判例7・8が示すように、売主が事前に十分な情報を開示しており、買主がDDで認識しえた事実であった場合、売主の補償責任が免除されるケースがあります。また、補償請求期間(サバイバル期間)を過ぎた後の請求は認められません(判例1)。

ただし、意図的な隠匿や会計操作があった場合は免責されにくいため、事前の適切な開示が重要です。

Q2. 表明保証違反の損害賠償に時効はありますか?

表明保証違反の補償請求は、通常はM&A契約で定められたサバイバル期間(一般的にクロージングから1〜2年)が適用されます。サバイバル期間の定めがない場合は、民法の一般的な消滅時効(権利を行使できることを知った時から5年、権利を行使できる時から10年)が適用される余地がありますが、契約で個別に定めるのが実務上の標準です。

Q3. 表明保証保険の保険料はどのくらいですか?

現時点では、補償限度額の1〜3%程度が一般的な保険料の目安です。たとえば補償限度額が5,000万円の場合、保険料は50万〜150万円程度になります。近年は保険市場の競争により保険料は低下傾向にあります(出典: M&Aキャピタルパートナーズ公式サイト、2026年4月確認)。

Q4. セルサイドDD(売り手側のデューデリジェンス)は必ず実施すべきですか?

法律上の義務はありませんが、特に売却金額が数千万円以上の案件では強くおすすめします。 判例4で約9,714万円の損害賠償が認められた税務申告漏れは、セルサイドDDで事前に発見・是正できた可能性があります。費用は案件規模により異なりますが、数十万〜数百万円が一般的で、潜在的なリスクに比べれば合理的な投資です。

Q5. 補償上限(キャップ)の相場はどのくらいですか?

一般的には譲渡価格の10〜30%程度をキャップとするケースが多いとされています。ただし、案件の性質やリスクの程度によって大きく変動します。判例6のように補償上限がない場合、譲渡価格の約4倍の損害賠償が認められた事例もあるため、キャップの設定は売り手のリスク管理として非常に重要です。実際の交渉は、M&Aに精通した弁護士のサポートのもとで行うことをおすすめします。

Q6. 買主がデューデリジェンスで問題を発見できたのに請求してきた場合、売主は免責されますか?

判例7・8では、買主がDDで認識しえた事実について売主の補償責任が否定されています。 ただし、この「サンドバッギング」と呼ばれる論点は、契約書の条項によって結論が変わります。「プロ・サンドバッギング条項」(買主が知っていても請求できる)が入っている場合は売主の免責が認められない可能性があるため、契約書の確認が必要です。

まとめ

未計上負債(簿外債務)の表明保証違反は、M&Aにおいて数百万〜約1億円規模の損害賠償リスクにつながる深刻な問題です。8つの判例が示すポイントを改めて整理します。

判例から学ぶ3つの核心:

- 意図的でない会計処理のズレも表明保証違反になる — 現金主義と発生主義の差異だけで627万円の未計上負債が認定された(判例1)

- 損害賠償額は譲渡価格を超えうる — 500万円の案件で1,945万円の賠償が認められたケースがある(判例6)

- 適切な情報開示は売り手最大の防御策 — 情報を開示していれば免責される可能性がある(判例7・8)

今すぐ着手すべきアクション:

- 顧問税理士に発生主義ベースでの決算書組替を依頼

- 未払残業代・退職給付引当金・保証債務などの簿外債務を洗い出し

- M&Aに精通した弁護士に、補償条項の交渉方針と表明保証保険の活用を相談

本記事の内容は一般的な情報提供を目的としており、特定の案件に対する法的アドバイスではありません。実際のM&A取引に際しては、M&A専門の弁護士・税理士にご相談ください。

関連記事:

- M&Aとは?基本的な仕組みから流れ・費用まで徹底解説 — M&Aの基礎知識を網羅した総合ガイド

- M&A費用の相場と手数料体系を比較 — 仲介手数料・成功報酬の相場を詳しく解説

- M&A仲介会社おすすめ比較 — 信頼できる仲介会社の選び方

- M&A売却の流れと手順 — 売り手オーナー向けの売却プロセス解説