オンデック(ONDECK)は、2005年創業・2020年東証グロース上場(証券コード:7360)の独立系M&A仲介会社です。 中小企業M&A市場の創成期から一貫して中小企業のM&A支援に特化し、大阪を拠点に全国展開するパイオニア企業として知られています。

この記事では、オンデックの手数料体系(レーマン方式・時価純資産基準)、5つの特徴と強み、注意点、他の上場M&A仲介会社との違い、そしてどんな企業に向いているのかを、公式情報をベースに整理しています。

この記事でわかること:

- オンデックの手数料体系と他社との具体的な差額

- 「時価純資産基準」が売り手にとってどれだけ有利になるか

- 有資格者が直接担当する体制の具体的なメリット

- 他の上場M&A仲介会社(日本M&Aセンター・M&A総合研究所・ストライク等)との比較

- オンデックに依頼すべき企業・避けた方がよい企業の判断基準

こんな方に向けた記事です: 会社の売却を検討していて、M&A仲介会社の選定段階にいる中小企業オーナーの方。特に、手数料の透明性や担当者の専門性を重視したい方に役立つ内容です。

オンデックの会社概要

オンデックは、中小企業のM&A支援に特化した独立系の仲介会社です。代表の久保良介氏は経済産業省「中小M&Aガイドライン」の策定検討委員を務めた経歴を持ち、業界制度の設計段階から関わってきた人物です。

項目 | 内容 |

|---|---|

会社名 | 株式会社オンデック(ONDECK Co., Ltd.) |

証券コード | 7360(東証グロース市場) |

創業 | 2005年7月 |

設立(法人化) | 2007年12月 |

上場 | 2020年12月(東証マザーズ → 現グロース市場) |

資本金 | 3億7,272万円 |

代表者 | 代表取締役社長 久保良介 / 代表取締役副社長 舩戸雅夫 |

本社 | 大阪府大阪市中央区備後町3-4-1 EDGE備後町3F |

東京オフィス | 東京都港区赤坂2-3-5 赤坂スターゲートプラザ15F |

事業内容 | M&Aアドバイザリー事業(仲介・FA)、投資事業 |

関係組織・団体数 | 30,000超 |

(出典:オンデック公式 会社概要、2026年4月15日確認)

代表・久保良介氏の経歴と業界での位置づけ

久保良介氏は1976年生まれ、関西大学商学部卒業後、ジェーシービー(JCB)・上場商社の経営企画室を経て、2005年に副社長の舩戸雅夫氏とともにオンデックを創業しました。

注目すべきは、経済産業省の政策策定に2度参画している点です。

- 2014年:「事業引継ぎガイドライン」策定検討委員

- 2020年:「中小M&Aガイドライン」策定検討委員

中小M&Aの業界ルール整備に直接関わってきた立場であり、これがオンデックの「透明性を重視する姿勢」の背景にあります。

オンデックの手数料体系【2026年4月時点】

オンデックの手数料を一言でまとめると、「着手金30万円 + 中間金(成功報酬の10%)+ レーマン方式の成功報酬」という構成です。相談と簡易企業評価は無料で受けられます。

売り手(譲渡企業)の手数料

費用項目 | 金額・料率 | 発生タイミング |

|---|---|---|

相談・簡易企業評価 | 無料 | 初回相談時 |

資料作成料(着手金) | 30万円 | M&A支援を正式依頼した際 |

基本合意報酬(中間金) | 成功報酬の10% | 基本合意書締結時(成約時に成功報酬へ充当) |

成功報酬 | レーマン方式(時価純資産基準) | M&A成約時 |

最低手数料 | 2,000万円(仲介形式)/ 2,500万円(FA形式) | 成功報酬が最低額未満の場合 |

レーマン方式の料率テーブル

取引金額(時価純資産) | 料率 |

|---|---|

5億円以下の部分 | 5% |

5億円超〜10億円以下の部分 | 4% |

10億円超〜50億円以下の部分 | 3% |

50億円超〜100億円以下の部分 | 2% |

100億円超の部分 | 1% |

(出典:オンデック公式 手数料ページ・譲渡側手数料、2026年4月15日確認)

「時価純資産基準」はどれだけ有利か?具体試算で比較

オンデックの手数料体系で最も注目すべき点は、レーマン方式の計算基準が「時価純資産」であることです。

M&A仲介会社によって、レーマン方式の計算基準は異なります。

計算基準 | 意味 | 採用例 |

|---|---|---|

時価純資産基準 | 資産から負債を引いた純粋な企業価値 | オンデック |

移動総資産基準 | 譲渡額+負債総額(≒総資産) | 日本M&Aセンター等 |

株式譲渡対価基準 | 実際の株式売買価格 | M&A総合研究所等 |

基準によって手数料に大きな差が出ます。同じ案件でもオンデックの方が割安になるケースが多いのがポイントです。

【試算例】年商5億円・借入金3億円・時価純資産8億円・株式譲渡対価10億円の場合

計算基準 | 対象金額 | 概算手数料 |

|---|---|---|

時価純資産基準(オンデック) | 8億円 | 約3,700万円 |

株式譲渡対価基準 | 10億円 | 約4,500万円 |

移動総資産基準(譲渡額+負債) | 13億円 | 約5,400万円 |

この試算では、時価純資産基準と移動総資産基準の間に約1,700万円の差が生じます。借入金の多い企業ほどこの差は広がるため、負債を抱えている中小企業にとっては計算基準の違いが手数料に大きく影響します。

オンデック公式の計算例(仲介形式・時価純資産8億円の場合):

- 5億円 × 5% = 2,500万円

- 3億円 × 4% = 1,200万円

- 合計:3,700万円

なお、消費税や登録免許税・不動産取得関連費用などは別途発生します。個別事情により見積もりが変更される場合がある点も公式サイトに明記されています。

オンデックの5つの特徴と強み

1. 中小企業M&Aのパイオニア(2005年創業)

オンデックは2005年の創業です。日本のM&A仲介業界で現在上場している主要企業と比較すると、創業時期は以下の通りです。

会社名 | 創業年 |

|---|---|

日本M&Aセンター | 1991年 |

M&Aキャピタルパートナーズ | 2005年 |

オンデック | 2005年 |

ストライク | 1997年 |

M&A総合研究所 | 2018年 |

中小企業M&Aが一般的でなかった2005年から一貫してこの領域に取り組んできた経験値は、案件の進め方やリスクの見極めに反映されています。

2. 有資格者がコンサルタントとして直接担当

オンデックでは、公認会計士・税理士・弁護士・中小企業診断士などの有資格者がM&Aコンサルタントとして案件を直接担当します。

M&A仲介業界では、「営業担当者が案件を受注し、専門的な部分は別部門が対応」という分業体制が一般的です。オンデックの場合、専門家自身が最初から最後まで一貫して担当するため、財務・税務・法務面の判断をその場で得られるメリットがあります。

3. 帝国データバンクグループとの資本提携

2018年5月、国内最大手の企業信用調査会社である帝国データバンクグループを引受先とする第三者割当増資を実施しました。

この提携により得られた具体的なメリットは以下です。

- 企業情報データベースへのアクセス強化 — 帝国データバンクが持つ全国の企業データを活用した買い手探索

- 企業ネットワークの飛躍的拡充 — 30,000超の関係組織・団体ネットワークの構築

- 事業承継ニーズの掘り起こし — 金融機関・会計事務所経由の紹介案件増加

4. 紹介案件が全体の約90%

オンデックの案件のうち、約90%が金融機関・会計事務所・弁護士事務所などからの紹介経由とされています(各種メディア報道による)。

この数字が意味するのは、広告やテレアポによる案件獲得に依存していないということです。紹介経由の比率が高い仲介会社は、既存クライアントや提携先からの信頼に基づいて案件が回ってくるため、サービス品質を維持するインセンティブが働きやすい構造にあります。

5. 仲介形式とFA形式の使い分け

オンデックでは、案件ごとに仲介形式(中立的な立場で双方を仲介)とFA形式(一方の立場でアドバイザリー)を使い分けています。

- 仲介形式:売り手・買い手の双方と契約。中立的な調整を行い、成約までの期間が比較的短い

- FA形式:片方のみと契約。依頼者の利益を最優先に交渉するため、交渉力が上がる

売り手の立場で「自社の利益を最大化したい」という場合にはFA形式を選べるのがメリットですが、FA形式は最低手数料が2,500万円と仲介形式より高くなる点に注意が必要です。

オンデックの注意点・デメリット

オンデックを検討する際に事前に把握しておくべき点を整理します。

1. 着手金30万円が発生する

オンデックでは、M&A支援を正式に依頼する段階で「資料作成料」として30万円の着手金が発生します。

近年は、M&A総合研究所のように着手金・中間金が完全無料の「完全成功報酬型」を採用する会社も増えています。 着手金30万円は金額としては大きくないものの、「まだ成約するか分からない段階で費用が発生する」点がネックに感じる売り手もいるでしょう。

ただし、着手金がある仲介会社は「受託する案件を厳選している」ケースが多く、結果として担当者の負担が分散されず、手厚いサポートが受けられる可能性もあります。

2. 最低手数料2,000万円は小規模案件に不向き

仲介形式の最低手数料は2,000万円です。他の上場M&A仲介会社と比較すると以下の水準になります。

会社名 | 最低手数料 |

|---|---|

M&A総合研究所 | 2,500万円 |

日本M&Aセンター | 2,000万円〜(案件による) |

ストライク | 2,000万円〜 |

オンデック(仲介形式) | 2,000万円 |

オンデック(FA形式) | 2,500万円 |

最低手数料2,000万円は、年商1億円以下の小規模案件では譲渡対価に対する手数料比率が非常に高くなります。年商数千万円規模の企業が売却を検討する場合は、最低手数料がより低い仲介会社(バトンズ等のマッチングプラットフォームで数百万円〜)も比較対象に入れるべきです。

手数料の相場や比較については、「M&A成功報酬の比較ガイド」で詳しく解説しています。

3. 拠点は大阪・東京の2箇所のみ

オンデックは「全国対応」を掲げていますが、実際の拠点は大阪本社と東京オフィスの2箇所です。日本M&Aセンターのように全国に支社を持つ会社と比べると、地方の案件では対面でのサポート頻度に差が出る可能性があります。

ただし、現在はオンライン面談が一般的になっており、必ずしも近隣に拠点がなければ支援を受けられないわけではありません。地方案件の対応実績については、初回相談時に直接確認することをおすすめします。

4. 海外案件には対応していない

クロスボーダーM&A(海外企業との統合・売却)を検討している場合、オンデックは対応していません。海外案件を視野に入れている場合は、日本M&AセンターやM&Aキャピタルパートナーズなど、海外拠点を持つ会社を検討する必要があります。

5. 業績の変動が大きい

上場企業としてIR情報が公開されているため、業績推移を確認できます。

決算期 | 売上高 | 営業利益 |

|---|---|---|

2023年11月期 | 8億2,665万円 | ▲2億57万円(赤字) |

2024年11月期 | 16億6,508万円 | 3億6,700万円(黒字) |

2025年11月期 | 8億6,442万円 | ▲2億2,161万円(赤字) |

2026年11月期(予想) | 16億3,000万円 | 1億9,400万円 |

赤字期と黒字期が交互に出現していることが分かります。これはM&A仲介業に共通する特性で、大型案件の成約タイミングによって売上が大きく変動するためです。 単年の赤字が即座に経営リスクを意味するわけではありませんが、経営の安定性を気にする方は把握しておくとよいでしょう。

(出典:IRBANK 決算まとめ・オンデック公式IR、2026年4月15日確認)

他社との比較:上場M&A仲介会社5社一覧

オンデックを検討する際に比較されやすい上場M&A仲介会社4社との違いを一覧で整理します。

比較項目 | オンデック | 日本M&Aセンター | M&A総合研究所 | ストライク | M&Aキャピタルパートナーズ |

|---|---|---|---|---|---|

証券コード | 7360(グロース) | 2127(プライム) | 9552(プライム) | 6196(プライム) | 6080(プライム) |

創業年 | 2005年 | 1991年 | 2018年 | 1997年 | 2005年 |

本社所在地 | 大阪 | 東京 | 東京 | 東京 | 東京 |

着手金 | 30万円 | 案件による | 無料 | 無料 | 無料 |

中間金 | 成功報酬の10% | あり | 無料 | あり | 成功報酬の10% |

成功報酬基準 | 時価純資産 | 移動総資産 | 株式譲渡対価 | 案件による | 株式譲渡対価 |

最低手数料 | 2,000万円 | 2,000万円〜 | 2,500万円 | 2,000万円〜 | 2,500万円〜 |

拠点数 | 2拠点 | 全国8拠点以上 | 5拠点以上 | 4拠点 | 東京・大阪 |

海外対応 | 非対応 | 対応 | 対応 | 限定的 | 対応 |

特徴的な強み | 有資格者が直接担当・帝国データバンク提携 | 業界最大手・成約実績No.1 | AI活用・完全成功報酬型 | IT・Web案件に強み | 高単価案件・専任担当制 |

※上記は各社公式サイトの情報を基に2026年4月時点で整理したものです。手数料体系は案件規模・条件により変動するため、正確な見積もりは各社に直接お問い合わせください。

各社の詳細な特徴・手数料については以下の記事で解説しています。

オンデックの選び分け:どんな会社に向いているか

こんな企業にオンデックはおすすめ

- 年商3億〜30億円程度の中堅企業で、手数料のコスパを重視したい

時価純資産基準のレーマン方式は、借入金が多い企業ほど他社と比較して割安になります。年商規模が一定以上あり、かつ負債を抱えている企業には特に有利です。 - 財務・税務・法務を一人の担当者に相談したい

有資格者が直接コンサルタントを務めるため、「営業担当に聞いたら別部門に回された」という事態が起きにくい体制です。専門的な質問をその場で相談できる環境を重視する方に向いています。 - 金融機関・会計事務所から紹介されて検討している

オンデックの案件の約90%は紹介経由です。既に金融機関や顧問税理士から推薦されている場合、紹介元との連携もスムーズに進むことが期待できます。 - 大阪・関西圏に拠点がある

本社が大阪にあるため、関西圏の企業は対面でのやり取りがしやすいメリットがあります。 - 事業承継だけでなく、MBOやイグジットも選択肢にしたい

事業承継型M&Aだけでなく、MBO支援やイグジット型M&Aにも対応しているため、「まだどの手法で進めるか決まっていない」段階でも相談しやすいです。

おすすめしないケース

- 年商1億円以下の小規模企業

最低手数料2,000万円が譲渡対価に対して高額になりやすいです。小規模案件では、バトンズなどのM&Aマッチングプラットフォームや、最低手数料が数百万円規模の仲介会社を検討した方がコスト面で合理的です。 - 着手金を一切払いたくない

着手金30万円が発生します。「成約しなければ一切費用をかけたくない」という方は、完全成功報酬型のM&A総合研究所やストライクが選択肢になります。 - 海外企業との統合・売却を検討している

クロスボーダー案件には非対応です。海外展開を含むM&Aを検討中の場合は、日本M&AセンターやM&Aキャピタルパートナーズを検討してください。 - 全国の拠点で対面サポートを受けたい

拠点が大阪・東京の2箇所のため、北海道・東北・九州などの地方企業で「頻繁に対面でやり取りしたい」場合は、日本M&Aセンターのように全国に支社を持つ会社の方が適している場合があります。 - スピード重視で最短成約を目指したい

AI・テクノロジー活用による高速マッチングを強みとするM&A総合研究所と比較すると、オンデックは人的ネットワークを中心とした従来型のアプローチです。とにかく早く成約したい方は他社も比較検討してください。

仲介会社の選び方の全体像については、「M&A仲介会社の選び方ガイド」で詳しく解説しています。

オンデックのサービス内容と利用の流れ

4つのサービス体系

オンデックでは、目的に応じた4種類のM&A支援サービスを提供しています。

サービス名 | 対象 | 内容 |

|---|---|---|

事業承継型M&A支援 | 後継者不在の企業オーナー | 後継者問題を解決し、事業の継続・発展を支援 |

イグジット型M&A支援 | 成長企業のオーナー | 成長の停滞打破・投資回収を目的とした売却支援 |

MBO支援 | 経営陣による買収を検討中の企業 | 資金調達支援を含む、経営陣による買収のフルサポート |

買収提案型M&A支援 | 成長戦略として買収を検討中の企業 | 企業探索から交渉・クロージングまでの包括支援 |

(出典:オンデック公式 サービスページ、2026年4月15日確認)

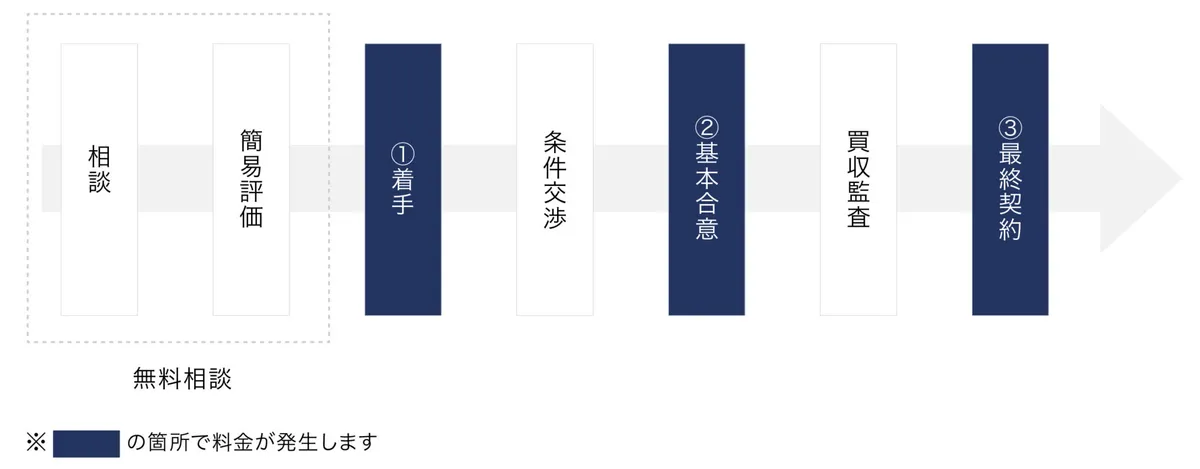

M&A成約までの流れ

一般的なM&A仲介を通じた売却の流れは以下の通りです。オンデックの場合、成約期間は3か月〜1年程度が目安とされています。

Step 1:無料相談・簡易企業評価

まずは無料で相談できます。電話(0120-769-732、平日10:00-18:00)、オンラインフォーム、または匿名での企業価値評価シミュレーションが利用可能です。

Step 2:アドバイザリー契約の締結

M&A支援を正式に依頼する段階です。この時点で着手金30万円が発生します。仲介形式・FA形式のどちらで進めるかもここで決定します。

Step 3:企業概要書の作成・買い手候補の探索

オンデックが企業概要書(ノンネームシート・企業概要書)を作成し、30,000超のネットワークから買い手候補を探索します。

Step 4:トップ面談・基本合意

売り手と買い手のトップ同士が面談し、条件交渉を進めます。基本合意に至った段階で中間金(成功報酬の10%)が発生します。

Step 5:デューデリジェンス(DD)

買い手側が会計・法務・事業面の精査を行います。オンデックではDD自体は実施せず、専門家への依頼を推奨しています。

Step 6:最終契約・クロージング

条件が整えば最終契約を締結し、クロージング(決済・引き渡し)を完了します。この時点で成功報酬が発生します。

会社売却のプロセスを全体的に把握したい方は、「会社売却とは?流れ完全ガイド」もあわせてご覧ください。

オンデックの最新動向(2025〜2026年)

オンデックは近年、M&A仲介事業に加えて事業領域を拡大しています。

オンデックコンサルティングの設立(2025年8月)

2025年8月、コンサルティング子会社「株式会社オンデックコンサルティング」を設立しました。M&A成約後の統合支援(PMI)や経営課題の解決を含む総合コンサルティングを提供する体制を構築しています。

M&A仲介は「成約して終わり」になりがちですが、コンサルティング子会社を持つことで、成約前の経営課題整理から成約後の統合支援まで一気通貫で対応できる体制が整いつつあります。

事業投資部門の設立(2025年)

「世界で戦える高付加価値企業の輩出」を目指し、事業投資部門を設立しています。M&Aアドバイザリーだけでなく、自ら投資を行う領域にも進出する方針です。

矢動丸プロジェクトとのパートナーシップ(2026年4月)

2026年4月には、矢動丸プロジェクトと事業承継領域でパートナーシップを締結。総合的な承継支援体制の強化を図っています。

(出典:オンデック公式ニュース・PR TIMES、2026年4月15日確認)

オンデックの実績・成約データ

指標 | 数値 | 時点・出典 |

|---|---|---|

累計成約件数 | 338件 | 2025年11月期時点(M&Aルート記事より) |

2025年11月期 成約件数 | 22件 | M&Aルート記事より |

平均報酬単価 | 約3,929万円 | M&Aルート記事より |

成約期間の目安 | 3か月〜1年程度 | 各種メディア報道 |

関係組織・団体数 | 30,000超 | 公式サイトより |

注意: 累計成約件数・平均報酬単価は公式IRページでの裏取りが完了していません。上記はM&A関連メディアの記事に基づく数値です。最新の正確な数値はオンデックに直接ご確認ください。

日本M&Aセンターの成約件数(年間1,000件以上)やM&A総合研究所の急成長と比較すると規模は小さいですが、「中小企業M&A一筋で20年以上」という専門性と、平均報酬単価約3,929万円という数字から、一定規模以上の案件を丁寧に扱うスタイルであることが読み取れます。

ガイドライン遵守と利益相反への対応

M&A仲介会社を選ぶ際に重要なのが、「中小M&Aガイドライン」への遵守姿勢です。

M&A支援機関登録制度

オンデックは、中小企業庁が運営する「M&A支援機関登録制度」の登録支援機関です(2021年9月30日登録)。また、上場M&A仲介5社で構成される自主規制団体「M&A仲介協会」の設立メンバーでもあります。

利益相反への対応方針

仲介形式のM&Aでは、仲介会社が売り手・買い手の双方から手数料を受け取るため、利益相反が構造的に発生し得ます。オンデックは公式のガイドライン遵守宣言で以下を明記しています。

- 両当事者に対して中立・公平を義務付け

- 一方当事者からの追加手数料受領による便宜供与の禁止

- 一方当事者のみへの有利・不利情報の秘匿禁止

- DDは自ら実施せず、専門家意見取得を推奨

契約条項の目安

条項 | 目安 |

|---|---|

専任条項 | 最長6〜12ヶ月 |

テール条項 | 2〜3年以内 |

直接交渉制限 | 紹介した候補先のみに限定 |

専任条項とは、契約期間中にオンデック以外の仲介会社に依頼できない制約です。テール条項とは、契約終了後でもオンデックが紹介した候補先と成約した場合に手数料が発生する条項です。

これらの条項は多くのM&A仲介会社で採用されていますが、契約前に内容をしっかり確認し、不明点は必ず質問することをおすすめします。

(出典:オンデック公式 ガイドライン遵守宣言、2026年4月15日確認)

よくある質問(FAQ)

Q. オンデックは「完全成功報酬制」ですか?

いいえ。オンデックは着手金30万円と中間金(成功報酬の10%)が発生します。ただし、中間金は成約時の成功報酬に充当されるため、成約した場合は「着手金30万円+成功報酬」が実質的な総コストです。完全成功報酬型を希望する場合は、M&A総合研究所やストライクなども比較対象に入れるとよいでしょう。

Q. オンデックの対応企業規模に下限はありますか?

公式には事業規模に制限はなく、「活かせる事業か否か」が受託判断基準とされています。ただし、最低手数料が仲介形式で2,000万円のため、実質的には年商数億円以上の企業が主な対象になります。年商数千万円規模の企業の場合、手数料負担が大きくなるため事前に見積もりを確認してください。

Q. 大阪・東京以外の地方企業でも依頼できますか?

依頼自体は全国対応です。オンライン面談にも対応しています。ただし、拠点は大阪・東京の2箇所のみのため、頻繁な対面でのやり取りが必要な場合は、対応可能な頻度を事前に確認することをおすすめします。

Q. 仲介形式とFA形式はどちらを選ぶべきですか?

一般的には、交渉のスムーズさを優先するなら仲介形式、自社の利益最大化を優先するならFA形式です。ただし、FA形式は最低手数料が2,500万円と仲介形式より高くなります。どちらが適切かは案件の規模・条件によるため、初回相談時にオンデックの担当者と相談することをおすすめします。

Q. オンデックへの「迷惑電話」「しつこい営業」という口コミは本当ですか?

一部のネット上の口コミで「営業電話が来た」「DMが届いた」という声が見られます。ただし、こうした口コミの根拠や詳細な背景は確認できないため、事実かどうかの判断は難しいのが実情です。M&A仲介会社からの連絡に対しては、「現時点では検討していない」と明確に伝えることで、通常は連絡が止まります。

Q. M&A仲介会社を比較するときに最も重要なポイントは?

手数料体系(計算基準・最低手数料・着手金の有無)、担当者の専門性、対応実績(自社の業種・規模に近い成約事例があるか)の3点が重要です。仲介会社の選び方について詳しくは「M&A仲介会社の選び方ガイド」をご覧ください。

まとめ:オンデックの評価と選ぶ判断基準

オンデックは、中小企業M&Aに20年以上特化してきたパイオニア企業です。「時価純資産基準」のレーマン方式による手数料体系、有資格者による直接担当、帝国データバンクとの資本提携によるネットワーク力が主な強みです。

一方、着手金が発生する点、最低手数料2,000万円の水準、拠点が2箇所のみという制約もあるため、すべての企業に最適とは限りません。

オンデックを選ぶ判断基準:

- 時価純資産基準の手数料体系にメリットがある(借入金が多い企業ほど有利)

- 有資格者に財務・税務・法務を一括で相談したい

- 金融機関・会計事務所からの紹介で検討している

- 年商3億〜30億円規模で、手数料のコスパを重視したい

他社を検討すべき場合:

- 着手金ゼロ・完全成功報酬型を希望 → M&A総合研究所

- 業界最大手の安心感を重視 → 日本M&Aセンター

- IT・Web系の売却 → ストライク

- 高単価案件(年商10億円以上)の売却 → M&Aキャピタルパートナーズ

M&Aは経営者にとって人生で一度あるかないかの重要な意思決定です。一社だけで決めず、最低でも2〜3社に相談して比較検討することを強くおすすめします。 各社の手数料や対応の違いは、「M&A仲介会社 売り手向け比較ガイド」で一覧比較しています。

実際の税務処理や契約内容については、必ず税理士・弁護士などの専門家にも相談してください。