日本M&Aセンターは、累計成約9,500件超(2025年3月末時点)を誇る国内最大級のM&A仲介会社です。 東証プライム上場(証券コード: 2127)で、全国の地方銀行約9割・信用金庫約8割と提携するネットワーク力が最大の強みとなっています。

この記事では、会社を売却したいオーナー経営者に向けて、日本M&Aセンターの手数料体系、強み・弱み、評判、他の大手仲介会社との違いを整理しています。

この記事でわかること:

- 日本M&Aセンターの手数料体系(着手金・中間報酬・成功報酬)の具体的な仕組み

- レーマン方式の「移動総資産ベース」が売り手にどう影響するか

- 他の大手3社(M&Aキャピタルパートナーズ・ストライク・M&A総合研究所)との違い

- 日本M&Aセンターが向いている企業・向いていない企業の判断基準

こんな方に向けた記事です: 会社の売却・事業承継を検討しており、仲介会社選びの判断材料を集めている中小企業のオーナー経営者

日本M&Aセンターの会社概要

日本M&Aセンターは1991年設立のM&A仲介の老舗企業で、2021年に純粋持株会社体制へ移行しています。 正式名称は「株式会社日本M&Aセンターホールディングス」で、事業会社である「株式会社日本M&Aセンター」がM&A仲介業務を担っています。

項目 | 内容 |

|---|---|

正式名称 | 株式会社日本M&Aセンターホールディングス |

設立 | 1991年4月25日 |

上場市場 | 東証プライム(証券コード: 2127) |

資本金 | 40億4,500万円 |

従業員数(連結) | 1,074名(2025年12月末時点) |

本社所在地 | 東京都千代田区丸の内一丁目8番2号 鉃鋼ビルディング24階 |

代表者 | 代表取締役社長 三宅 卓 |

累計成約件数 | 9,500件超(2025年3月末時点) |

拠点 | 東京(本社)、大阪、名古屋、広島、札幌、福岡、沖縄 ほか |

(出典: 日本M&Aセンターホールディングス 会社概要、2026年4月3日確認)

グループ構成

持株会社の傘下には、M&A関連企業9社、ファイナンス関連企業5社、メディア・調査・人材関連企業3社があり、M&A仲介だけでなく戦略策定・企業評価・PMI支援まで一貫して対応できる体制を整えています。

直近の業績

- 2024年度(2025年3月期)成約件数: 1,078件

- 2025年3月期 売上高: 440億7,770万円

- 2025年4〜6月期: 成約件数212件(前年同期比11%増)、純利益74%増

- 2026年3月期 通期予想: 売上高463億円(前期比+5%)

(出典: 日本経済新聞、Yahoo!ファイナンス、2026年4月3日確認)

日本M&Aセンターの手数料体系

日本M&Aセンターは「着手金 + 成功報酬」方式を採用しています。 完全成功報酬制ではないため、契約締結の段階で一定の費用が発生する点が特徴です。

相談〜契約前:無料

M&Aの検討段階でのご相談は無料です。公式サイトでも「正式に仲介を依頼する契約を当社と締結していただくまで一切費用をいただきません」と明記されています。

着手金

提携仲介契約の締結時に発生します。

- 売り手(譲渡企業): 企業評価料(株価算定料)などとして「ご負担が重くない範囲の金額」(公式表現)を徴収

- 買い手(譲受企業): 本格的な情報提供開始時に「情報提供料」として徴収

- 着手金に含まれるもの:企業評価料、企業概要書作成費用、データシステム料

具体的な着手金の金額は公式サイトに明記されていません。第三者メディアでは「100万〜300万円程度」とする記載が見られますが、案件規模によって異なるため、正確な金額は直接お問い合わせください。

中間報酬

基本合意の締結時に発生するとされています。公式サイトでの具体的な金額の明記は確認できませんでしたが、複数の第三者メディアで「中間報酬あり」と記載されています。こちらも金額の確認が必要です。

成功報酬(レーマン方式)

最終契約の締結時に発生する成功報酬は、レーマン方式(移動総資産ベース)で算出されます。

移動総資産額 | 料率 |

|---|---|

5億円以下の部分 | 5% |

5億円超〜10億円以下の部分 | 4% |

10億円超〜50億円以下の部分 | 3% |

50億円超〜100億円以下の部分 | 2% |

100億円超の部分 | 1% |

(出典: 日本M&Aセンター 手数料・料金について、2026年4月3日確認)

「移動総資産ベース」とは何か?売り手が知るべきポイント

レーマン方式の算出基準には「株式価値ベース」と「移動総資産ベース」の2種類があります。日本M&Aセンターが採用する移動総資産ベースは、株式価値に負債(借入金等)を加算した金額が基準になります。

つまり、同じ会社でも移動総資産ベースのほうが算出基準額が大きくなり、結果として手数料も高くなる傾向があります。

具体例で比較:

たとえば株式価値3億円・有利子負債2億円の企業がM&Aを行った場合:

算出基準 | 基準額 | 概算手数料 |

|---|---|---|

株式価値ベース | 3億円 | 1,500万円(3億円 × 5%) |

移動総資産ベース | 5億円 | 2,500万円(5億円 × 5%) |

この例では約1,000万円の差が出ます。負債が大きい企業ほど差が広がるため、自社の財務状況を踏まえて手数料を試算しておくことが重要です。

最低報酬額について

公式サイトには最低報酬額の記載がありません。ただし、複数の第三者メディア(ストライク、M&Aサクシード等)では2,000万円(税別)/ 2,200万円(税込)と記載されています。現行の正確な金額は、相談時に直接確認してください。

月額報酬(リテイナーフィー)

月額の定額報酬は設定されていません。

手数料体系の詳しい比較は「M&A仲介の手数料・費用相場を徹底比較」でも解説しています。

日本M&Aセンターの強み

1. 業界最大級のマッチングネットワーク

日本M&Aセンターの最大の強みは、全国規模のネットワークです。

- 地方銀行: 全国95行(地方銀行の約9割)と提携

- 信用金庫: 約8割と提携

- 会計事務所: 1,090超の有力事務所で構成される「日本M&A協会」を運営

- 士業事務所: 約1,700の士業者と連携

- 合計316の地域金融機関と提携

(出典: 日本M&Aセンター M&Aネットワーク、2026年4月3日確認)

この規模のネットワークは他社にはない独自の強みです。売り手にとっては、買い手候補の母数が多いほど条件交渉に有利に働く可能性があります。特に地方企業の場合、地元の金融機関との連携ルートがあるのは実務上のメリットです。

2. 累計9,500件超の成約実績

M&A仲介業界において圧倒的な成約実績があります。豊富な事例の蓄積は、業種ごとの相場感や交渉のポイントに関するノウハウの厚さにつながります。2024年度だけで1,078件を成約しており、年間の取扱件数も業界トップクラスです。

3. 東証プライム上場企業としての信頼性

上場企業であるため、財務情報や経営体制が開示されています。M&Aは秘密保持が極めて重要な取引であり、上場企業としてのガバナンス体制は信頼性の一つの指標になります。

4. 事業承継に強い

後継者不在の中小企業の事業承継を得意としています。全国の会計事務所・税理士事務所との連携により、事業承継の候補先探索から税務対策の連携まで一貫したサポートが受けられます。

5. 専門家の社内体制

公認会計士、弁護士、税理士、司法書士が社内に在籍しています。企業評価(バリュエーション)やデューデリジェンスにおいて、社外の専門家に別途依頼する手間が省けるケースがあります。

6. PMI(経営統合)支援

M&A成立後のアフターサービスとしてPMI支援を提供しています。「M&Aして終わり」ではなく、統合後の課題にも対応できる体制がある点は、売り手にとっても安心材料です。

日本M&Aセンターの弱み・注意点

強みだけでなく、依頼前に理解しておくべき弱みや注意点もあります。

1. 完全成功報酬制ではない

着手金と中間報酬が発生するため、仮にM&Aが成立しなかった場合でも費用負担がゼロにはなりません。完全成功報酬制を採用するM&A総合研究所やストライクと比較すると、初期費用のリスクがあります。

2. レーマン方式が「移動総資産ベース」

前述のとおり、成功報酬の算出基準が移動総資産ベースであるため、株式価値ベースの会社と比べて手数料が高くなる傾向があります。特に有利子負債が大きい企業は注意が必要です。

3. 最低報酬額が高め

第三者メディアの情報によれば最低報酬額は2,000万円(税別)とされています(公式未公表のため要確認)。この金額は、売却価額が数千万円〜1億円程度の小規模案件にとってはかなりの負担となります。

4. 2022年に不正会計問題が発覚

2022年2月、M&A仲介子会社で約5年間にわたり83件の売上前倒し計上(契約書の偽造含む)が発覚しています。日本M&Aセンターは再発防止策として以下を実施しています:

- コンプライアンス重視経営への移行

- 内部統制の再構築

- 企業文化の変革

- モニタリング強化

- 毎年全社員がコンプライアンス遵守の誓約を実施

(出典: 日本M&Aセンター公式お知らせ)

現時点では改善が進んでいるとされますが、依頼時にはガバナンス体制について確認しておくと安心です。

5. 仲介方式特有の利益相反リスク

これは日本M&Aセンターに限った話ではなく、仲介方式全般に当てはまります。仲介会社は売り手と買い手の双方から報酬を受け取るため、構造的に利益相反のリスクがあります。売り手の利益を最優先したい場合は、FA(ファイナンシャル・アドバイザー)方式も選択肢として検討してください。

FA方式との違いについては「M&A FA(財務アドバイザー)とは?仲介との違いを解説」をご覧ください。

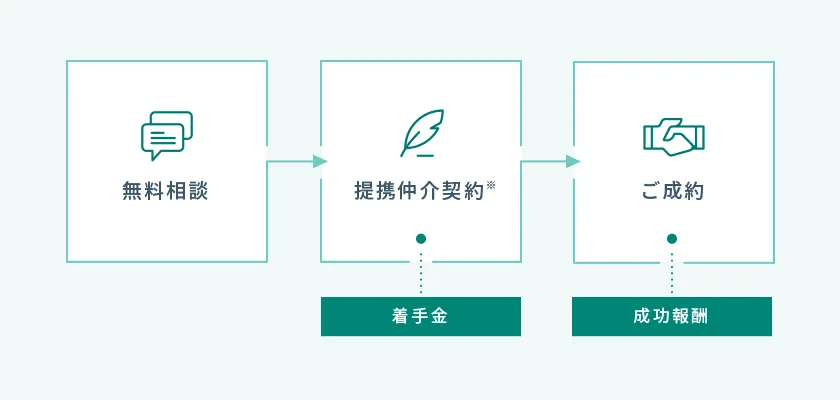

日本M&Aセンターのサービスの流れ

日本M&Aセンターに売却を依頼した場合、一般的に以下の4段階で進みます。

ステップ1:事前コンサルティング(無料)

まずは無料相談で、M&Aの検討状況・希望条件・課題を整理します。電話(0120-03-4150)またはWebフォームから申し込めます。株価算定シミュレーションも相談段階で受けられます。

ステップ2:戦略立案・企業評価

提携仲介契約を締結し、M&A戦略の策定と企業評価(バリュエーション)を行います。この段階で着手金が発生します。

ステップ3:マッチング・交渉

日本M&Aセンターのネットワークを活用し、買い手候補を探索・紹介します。候補企業とのトップ面談、条件交渉、基本合意、デューデリジェンスを経て、最終契約へ進みます。

ステップ4:アフターサービス(PMI支援)

M&A成立後の経営統合(PMI)をサポートします。従業員のケアや業務引き継ぎなど、統合プロセスの課題解決を支援します。

M&A売却の全体像は「M&A売却の流れ・手順を完全解説」で詳しくまとめています。

他の大手M&A仲介会社との比較

日本M&Aセンターを検討する際、他の大手仲介会社との違いを把握しておくことが重要です。以下は、主要4社の比較表です。

比較項目 | 日本M&Aセンター | M&Aキャピタルパートナーズ | ストライク | M&A総合研究所 |

|---|---|---|---|---|

上場市場 | 東証プライム | 東証プライム | 東証プライム | 東証グロース |

着手金 | あり | なし | なし | なし |

中間報酬 | あり(要確認) | あり | なし | なし |

成功報酬制 | 着手金+成功報酬 | 中間+成功報酬 | 完全成功報酬 | 完全成功報酬 |

レーマン方式の基準 | 移動総資産ベース | 株式価値ベース | 株式価値ベース(※) | 株式価値ベース |

最低報酬(税別) | 2,000万円(※未公表) | 2,500万円(※未公表) | 2,000万円(※) | 2,000万円〜(※) |

累計成約件数 | 9,500件超 | 非開示 | 非開示 | 非開示 |

対象企業規模 | 中堅〜中小企業 | 中堅〜中小企業 | 中堅〜中小企業 | 中小〜小規模 |

全国ネットワーク | ◎(地銀95行提携) | ○ | ○ | ○ |

専門家の社内在籍 | ◎(会計士・弁護士等) | ○ | ○(公認会計士多数) | ○ |

(※)最低報酬額は各社とも公式に非公表の場合があり、第三者メディアの情報を参考にしています。正確な金額は各社に直接ご確認ください。各社情報は2026年4月3日時点の公開情報に基づきます。

手数料面の比較ポイント

初期費用を抑えたい場合は、完全成功報酬制のストライクやM&A総合研究所が候補になります。一方、着手金を払ってでもネットワーク力を活かしたマッチングを求める場合は日本M&Aセンターの強みが活きます。

成功報酬の算出基準では、日本M&Aセンターの「移動総資産ベース」は他社の「株式価値ベース」より手数料が高くなる傾向があります。借入金が多い企業ほど差が大きくなるため、自社の財務状況を踏まえて比較検討してください。

各社の詳しい特徴は以下の記事で解説しています:

- M&Aキャピタルパートナーズとは?

- ストライクとは?

- M&A総合研究所とは?

- M&A仲介会社おすすめ比較ランキング

こんな企業におすすめ

日本M&Aセンターが特に向いているのは、以下のような企業です。

向いている企業

- 年商5億円以上の中堅企業で、最低報酬額(2,000万円前後)に見合う売却規模がある

- 事業承継を目的に売却を検討しており、地方銀行・会計事務所ルートからの買い手紹介を期待したい

- 地方に拠点がある企業で、全国ネットワークを活かした広範なマッチングを求めている

- 上場企業に仲介を依頼したい(ガバナンス体制・情報管理の安心感を重視)

- 同業種・近接業種のM&A事例が豊富な業界(製造、建設、医療・介護、IT、食品、物流など)

- PMI(経営統合)のサポートも受けたい(売却後の従業員・取引先のケアを重視)

おすすめしない企業

- 年商1億円未満の小規模企業や譲渡価額が数千万円規模の案件 — 最低報酬額が売却額に対して割高になる

- 初期費用をゼロにしたい企業 — 着手金が発生するため、完全成功報酬制の会社のほうが適している

- 借入金が多く、移動総資産ベースの手数料に懸念がある企業 — 株式価値ベースの会社と比較検討すべき

- スピード重視で小回りの利く対応を求める企業 — 大手ゆえに担当者の案件数が多く、対応のきめ細かさに差が出る可能性がある

日本M&Aセンターの評判

M&A利用者からの評価

第三者メディアに掲載されている利用者の声として、以下のような傾向が確認できます。

- 「成約までの期間が比較的短い」

- 「満足のいく相手企業と巡り会えた」

- 「大規模なネットワークにより、エリア制約なくスムーズなマッチングが実現した」

一方で、手数料が高いという声も見られます。これは移動総資産ベースのレーマン方式や着手金の存在が背景にあると考えられます。

注意: M&A仲介の利用者評価は、転職サイト上の「社員口コミ」(年収・働き方に関する内容)とは性質がまったく異なります。会社の評判を調べる際に混同しないようご注意ください。また、M&Aは個別性が高い取引のため、一般的な口コミが自社のケースにそのまま当てはまるとは限りません。

中小企業庁M&A支援機関としての登録

日本M&Aセンターは中小企業庁のM&A支援機関登録制度に登録されています。登録事業者は手数料体系の事前開示が義務化されており、一定の透明性が担保されています。

よくある質問(FAQ)

Q. 相談だけでも費用はかかりますか?

かかりません。公式サイトにも「M&Aをご検討段階でのご相談は無料」「正式に仲介を依頼する契約を締結するまで費用はいただきません」と明記されています。電話(0120-03-4150)またはWebフォームから相談できます。

Q. 着手金は具体的にいくらですか?

公式サイトでは「ご負担が重くない範囲の金額」としか記載されていません。具体的な金額は案件規模や内容によって異なるため、相談時に見積もりを確認することをおすすめします。

Q. 小さい会社でも対応してもらえますか?

対応業種は幅広いですが、最低報酬額の関係上、譲渡価額が数千万円規模の小規模案件は対象外となる可能性があります。年商1億円未満の企業は、小規模案件に対応するM&Aマッチングプラットフォーム(バトンズなど)も検討してみてください。

Q. 日本M&Aセンターの仲介方式とFA方式はどう違いますか?

日本M&Aセンターは「仲介方式」を採用しており、売り手・買い手の双方と契約して間に立ちます。FA(ファイナンシャル・アドバイザー)方式は、売り手または買い手の一方のみの利益を代理する方式です。仲介方式は成約のスピード感がある一方、利益相反のリスクがあります。

Q. 2022年の不正会計問題はその後どうなりましたか?

日本M&Aセンターは再発防止策として、コンプライアンス重視経営への移行・内部統制の再構築・モニタリング強化などを実施しています。毎年全社員がコンプライアンス遵守の誓約を行う体制になっています。依頼時に具体的なガバナンス体制について質問してみることをおすすめします。

Q. 地方の会社でも対応可能ですか?

全国に拠点(東京・大阪・名古屋・広島・札幌・福岡・沖縄ほか)があり、地方銀行の約9割と提携しているため、地方企業のM&A支援は日本M&Aセンターの得意分野です。

まとめ:日本M&Aセンターの判断基準

日本M&Aセンターは、業界最大級のネットワークと累計9,500件超の成約実績を持つM&A仲介会社です。事業承継を目的とした中堅〜中小企業の売却案件に特に強みがあります。

一方で、着手金が発生する点と成功報酬が移動総資産ベースで算出される点は、完全成功報酬制・株式価値ベースの他社と比較して費用面の負担が大きくなるケースがあります。

判断のポイント:

- 売却規模が数億円以上 → 日本M&Aセンターの強みが活きやすい

- 売却規模が1億円未満 → 他社や小規模対応のプラットフォームを優先検討

- 地方企業で広いネットワークが必要 → 日本M&Aセンターの優位性が高い

- 初期費用ゼロを重視 → 完全成功報酬制の会社を検討

M&A仲介会社選びは、自社の規模・財務状況・売却の目的に合わせて複数社を比較することが重要です。まずは無料相談で手数料の見積もりを取り、他社の見積もりと比較した上で判断してください。

※M&Aに関する具体的な判断は、税理士・弁護士などの専門家にご相談されることをおすすめします。

関連記事:

- M&A仲介会社おすすめ比較ランキング — 複数社をまとめて比較

- M&A仲介の手数料・費用相場を徹底解説 — 手数料の仕組みを詳しく理解

- M&Aとは?基礎から売却の流れまで解説 — M&A全体の基礎知識

- M&A仲介会社の選び方ガイド — 自社に合う仲介会社の見つけ方